Történelmi csúcsra futott a Richter részvénye a meglepően erős eredmény láttán, még a száguldó forint sem tudta elrontani a hangulatot

A hazai gyógyszeripari vállalat a vártnál sokkal erősebb negyedévet tudhat maga mögött. A részvények azonnal ki is lőttek a hírre.

A piaci konszenzust, és saját menedzsmentjének előremutató várakozásait is felülmúlta a Richter negyedik negyedéves eredménye, a gyógyszeripari vállalat árbevétele 12,5%-kal 245,2 milliárd forintra nőtt (szemben a 233 milliárdos konszenzussal), adózott eredménye pedig 69 milliárd forinton állt meg a tavalyi utolsó negyedévben (ez az előző év azonos időszakához képest 7,9%-os növekedés), messze a 60,1 milliárdos elemzői várakozás felett.

A teljes évet tekintve az árbevétel 8,3%-kal 928,9 milliárd forintra nőtt, az EBIT (kamat- és adófizetés előtti eredmény) 12,1%-kal 292,9 milliárdra bővült, az adózott eredmény viszont kis mértékben, 3%-kal 232,3 milliárd forintra csökkent.

Tarol a Vraylar, de a forint hatalmasat harapott ki az eredményből

A 2025-ös eredményt elsősorban a Richter számára kedvezőtlen devizapiaci fejlemények tépázták meg. A vállalat legfőbb bevételi forrása, a Vraylar névre hallgató antipszichotikum legnagyobb piaca az Egyesült Államok, így az ebből származó bevételt is dollárban kapja meg, majd ezt számítja át forintra.

Mivel a forint 2025-ben 18%-ot erősödött a dollárral szemben, ez hatalmas diszkontot helyezett az átváltott összegre:

a Richter 2025-ben 25,3 milliárd forintnyi veszteséget szenvedett el a hazai deviza ralija nyomán.

Mindez különösen annak fényében érdekes, hogy a Vraylar értékesítése éves alapon 11%-kal még növekedeni is tudott, ebből a Richter 250 milliárd forintnyi jogdíjbevételre tett szert, de ez messze nem volt elég ahhoz, hogy a devizahatást ellensúlyozni tudja.

A Richter messze legfontosabb gyógyszerével kapcsolatban jó hír, hogy annak jogvédelmét hat hónappal, 2030. március 17-ig meghosszabbította az amerikai gyógyszerfelügyeleti hatóság (FDA), így a Richter és amerikai partnere, az AbbVie még négy évig generikus versenytársak nélkül tudja majd értékesíteni a Vraylart.

A menedzsment és a befektetők is optimisták

Az idei évre a menedzsment gyógyszergyártási árbevétel és tisztított EBIT terén magas egyszámjegyű növekedésre számít, a Vraylar értékesítése is hasonló mértékben bővülhet majd. A Richter fejlesztéseinek középpontjában egy ideje már a nőgyógyászati termékek állnak, az idén jelentős, 30% körüli bevételnövekedésre számítanak fókusztermékeiknél, melyek a fogamzásgátlás, a menopauza, az endometriózis és a meddőség-kezelés területein lehetnek a betegek segítségére. A nőgyógyászati szegmens egyébként tavaly 15%-kal 328,6 milliárd forintra bővült árbevételi soron.

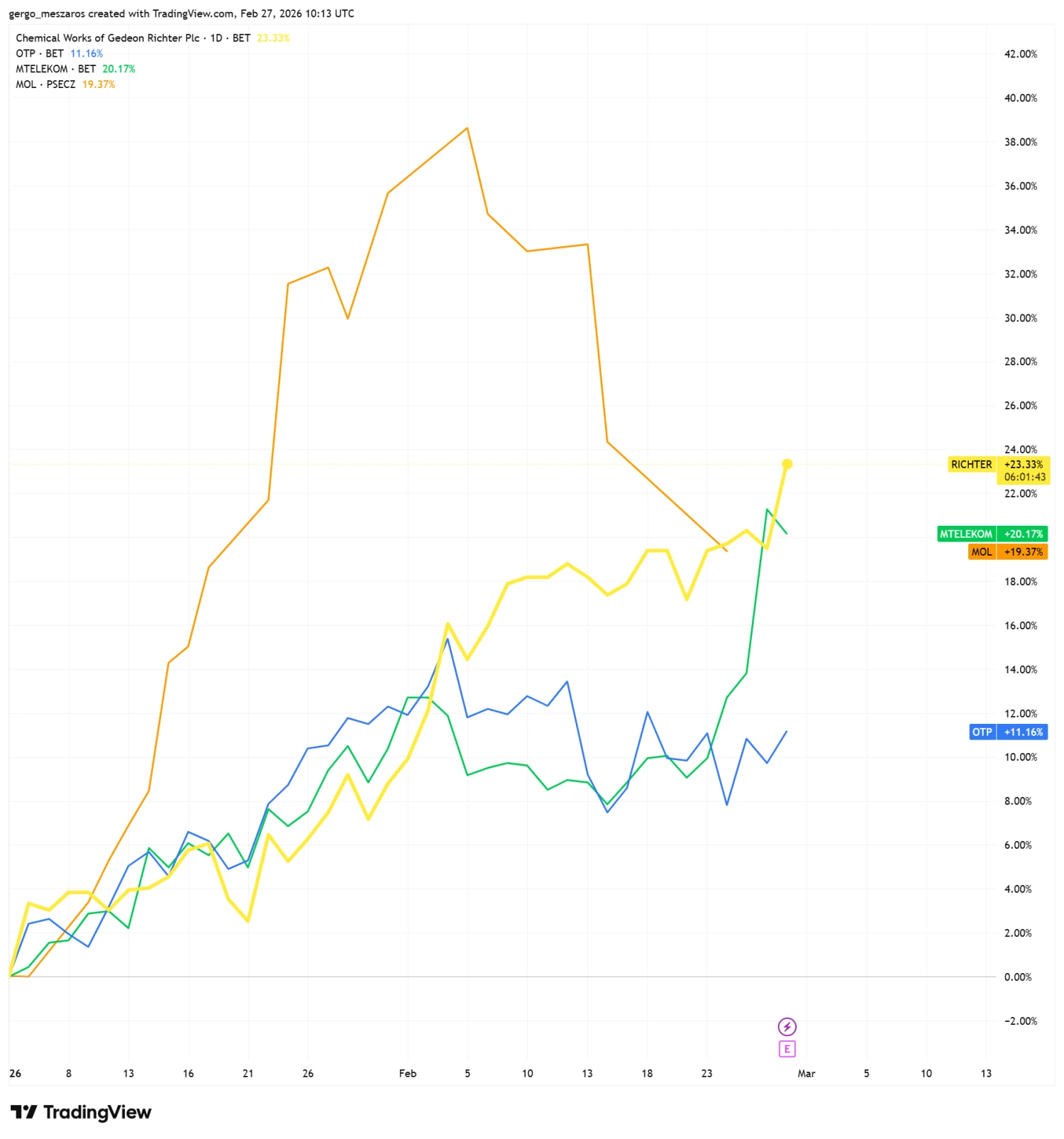

A Richter friss számait a befektetők egyértelműen hatalmas örömmel fogadták, a péntek délelőtti kereskedésben hatalmas forgalom mellett már 3%-os pluszba rántották a részvényeket, melyek ezzel egyben történelmi rekordra is futottak, 12 250 forinton.

A Richter papírjai tavaly messze alulteljesítették a piacot, Trump gyógyszerárcsökkentési törekvéseitől kezdve a forint raliján át a Vraylar szabadalmi védettségének kifutásáig több tényező is nyomás alatt tartotta az árfolyamot, idén viszont már a pozitív oldalát nézik a befektetők a sztorinak, ugyanis 24%-os pluszban jár az árfolyam, ezzel a budapesti tőzsde élmezőnyébe tartozik.

A Richter a mai ralijával egyébként elérte és át is lépte az elemzők célárkonszenzusát, mely 12 021 forinton húzódik a MarketScreener adatai szerint, így egy potenciális profitrealizálás nyomán az óvatosság indokolt lehet.