Túl vagyunk forint csúcsán, ez várhat a magyar fizetőeszközre a választás évében

Kötéltáncot járhat a forint 2026-ban. Az Equilor Befektetési Zrt. elemzői szerint a magyar fizetőeszköz nem tudja megismételni a tavalyi kiemelkedő formáját. A cél a stabilitás megőrzése, miközben az országgyűlési választások és a várható kamatcsökkentés heves mozgásokat indíthat el a deviza körül.

Rendkívül nehéz helyzetben lesz a forint 2026-ban. Számos olyan tényező lesz az idei évben, amelyek mind a magyar fizetőeszköz értékvesztését okozhatják. Az Equilor Befektetési Zrt. pénzügyi innovációs vezetője szerint a cél, hogy a forint minél stabilabb maradjon a jelenlegi globális gazdasági környezetben. Buró Szilárd úgy látja, hogy ez valóságos kötéltánc lesz a döntéshozók számára.

Vékony kötélen táncol a forint

A forint előtt álló egyik legjelentősebb kockázat az áprilisi országgyűlési választás. A tavalyi év végén nagy visszhangot kaptak azok a – többnyire külföldi elemzések – melyek a szavazás eredményének devizapiaci hatásait mérlegelték. Annyi biztos, hogy a befektetők árgus szemekkel figyelik egy adott ország politikai és gazdasági stabilitását.

Buró Szilárd szerint a választás előtti napokban lesz hevesebb a forint mozgása. Vélhetően a politikai esemény körüli spekulációk rángathatják majd a devizát ezekben a napokban. A szakértő azt mondta, hogy amennyiben április 12-én egy rendkívül szoros, mondhatni bizonytalan eredmény születik az urnáknál, az egy jelentős negatív hatást gyakorolhat a forintra.

Buró Szilárd ezalatt arra gondolhatott, hogy a politikai bizonytalanság elijesztheti a befektetőket a forinttól. Az elemző szerint a Magyar Nemzeti Bank monetáris tanácsának nagyon óvatosan kell eljárnia a kamatcsökkentéssel. A jelenlegi 6,5 százalékos jegybanki alapkamat kiemelkedő a régióban. Ez a kamathatás támasztja a forint erejét, azonban egy túlságosan hirtelen vagy gyors kamatvágás zuhanórepülést jelenthet a magyar pénznek. Azok a befektetők, akik a magas kamat miatt veszik és tartják a forintot, nem késlekednek majd az eladással, ha a kamatkörnyezet már nem kedvez nekik.

Azonban ilyen hatásra 2026-ban nem számítanak az Equilor szakértői. Várakozásuk szerint a Varga Mihály vezette testület megfontolt kommunikációval ágyaz meg a kamatvágásnak, amire még a választás előtt sor kerülhet. Az Equilor vezető elemzője, Aradványi Péter szerint monetáris tanács márciusban csökkenthet az alapkamaton. Hozzátette, hogy amennyiben a Federal Reserve (Fed), valamint a régiós jegybankok folytatják a kamatcsökkentéseket, az visszafoghatja az MNB döntésre érkező heves piaci reakciót.

Az okos jegybanki lépések így minimalizálhatják a kamatcsökkentés negatív hatását a forintra.

Jelentősebb kockázatnak ítélték meg a szakértők a nem ideális makrogazdasági adatokat. Kiemelték, hogy a költségvetési hiányt kezelni kell, illetve az is kulcsfontosságú, hogy elkezdődjön egy lendületes gazdasági növekedés Magyarországon, ami megadhatja a stabil hátteret a forintnak. Feltéve, hogy a GDP bővülése felgyorsul 2026-ban, a forint megvetheti a lábát. Ezzel kapcsolatban sok ellentétes hatás feszítheti a piacot, hiszen a választás miatt az egyébként is magasra tervezett költségvetési hiány csak tovább dagadthat, miközben az osztogatások bizonyos szintig pörgethetik a gazdaságot.

Természetesen a határon túli események is nagyban meghatározzák a forint sorsát. A fizető eszköz erősen együtt mozog a régiós devizákkal, így amennyiben a lengyel zlotyival, vagy a cseh koronával történne egy előre nem látható negatív fordulat, az a forintot is magával ránthatja. Ami bizakodásra adhat okot, hogy jelenleg a befektetők értékelik a régiós devizákat, a kérdés, hogy ez az optimista hangulat ki tud-e tartani a geopolitikai feszültségek mellett.

Összességében Buró Szilárd és az Equilor elemzői úgy látják, hogy 2026-ban a forint egy lassú gyengülési pályára állhat át, amit rendkívül sok kihívást jelentő hatás között kell menedzselnie a Magyar Nemzeti Bankban.

A legfontosabb kérdés: mi lesz a dollárral?

A forintnál is izgalmasabb éve lehet az amerikai dollárnak. Az elsőszámú deviza esetében az elemzői konszenzus már régóta vár egy huzamosabb gyengülő pályát, ami eddig csak részben valósult meg. Donald Trump politikája sok esetben borította az előzetes prognózisokat.

Korábban az elnök szinte minden közösségi média megnyilvánulása erőteljes kilengést idézett elő a dollár árfolyamában, ám mostanra a befektetők látszólag hozzászoktak a jelenlétéhez Washingtonban. A múlt héten meg is tört a fizetőeszköz gyengülő pályája egy rövid időre, ám a január 19-ével kezdődő héten a dollár a legrosszabb napjait produkálta tavaly június óta – erről a Bloomberg írt.

Az Egyesült Államokban a Fehér Ház nagy nyomást helyez a Fedre a kamatok gyorsabb ütemű csökkentését várva, ám a Jerome Powell vezette testület eddig ennek ellen tudott állni. Korábban a munkaerőpiaci adatok, és az infláció is erősítette a Fed-elnök álláspontját a kamatok tartása mellett, ám a júliusi váratlan korrekció az USA munkaerőpiaci statisztikáiban nagyon nehéz helyzetbe hozta a jegybank szerepét betöltő testületet.

Ugyan az infláció még nem a kívánt célszinten volt, a tény, hogy sokkal több a munkanélküli az USA-ban, mint azt hosszú ideig a statisztikusok közölték, kirántotta a szőnyeget Powell érvelése alól. Végül a Fed elkezdte elindította a kamatcsökkentési ciklust, három vágással 3,50–3,75 százalékra csökkentve az irányadó rátákat. Ez a szint a Trump-adminisztráció számára nem elégséges, így a nyomás várhatóan továbbra is nagy lesz a Feden. Korábban a Fed-elnök már hűtötte a kedélyeket, jelezve, hogy egyáltalán nem biztos, hogy januárban folytatják a kamatcsökkentést.

Ami a dollár körüli helyzetet bonyolítja, hogy Jerome Powell mandátuma 2026. május 15-én lejár. A befektetők most arra várnak, hogy kiderüljön ki veszi át a helyét a Fed élén. Amennyiben az amerikai jegybank szerepét betöltő testület élére olyan ember kerül, aki nem tud, vagy nem akar ellenállni a Trump okozta nyomással, az sok befektetőt elfordíthat a dollártól. A Powell-éra végét az amerikai Forbes is elemezte. Az Equilor elemzője az általános félelmekkel szemben, nem gondolja, hogy az új Fed-elnök kinevezése nagyobb mértékben gyengítené a dollárt. Buró Szilárd szerint kisebb negatív mozgás lehet május felé közeledve, de amint kiderül az új elnök személye az megnyugtatja majd a piacokat.

A Fed vezetésének kérdése mellett az amerikai félidős választások is jelentős hatással lesznek a dollárra. Donald Trump politikája ugyan kiszámíthatatlan, viszont hatása a globális gazdaságra kiemelkedő. Az elnök feltett szándéka az Egyesült Államok világszintű súlyának erősítése, ami végeredményben jót tehet a fizetőeszköznek. A félidei voksolás alkalmával, ha a Trump támogatottsága csökken a lakosság körében az visszafoghatja az elnök szerepét a nemzetközi politikában is.

A dollár gyengüléséből profitálhat a forint

Donald Trump vámpolitikája, a Fed függetlenségének csorbítására irányuló törekvései, illetve kiszámíthatatlan fiskális intézkedések mind a dollár gyengülését okozzák. Ahogy a Világgazdaság is írt róla, ha a befektetők menekülnek a dollárból, akkor más devizát keresnek, ami kapukat nyithat meg a forint előtt.

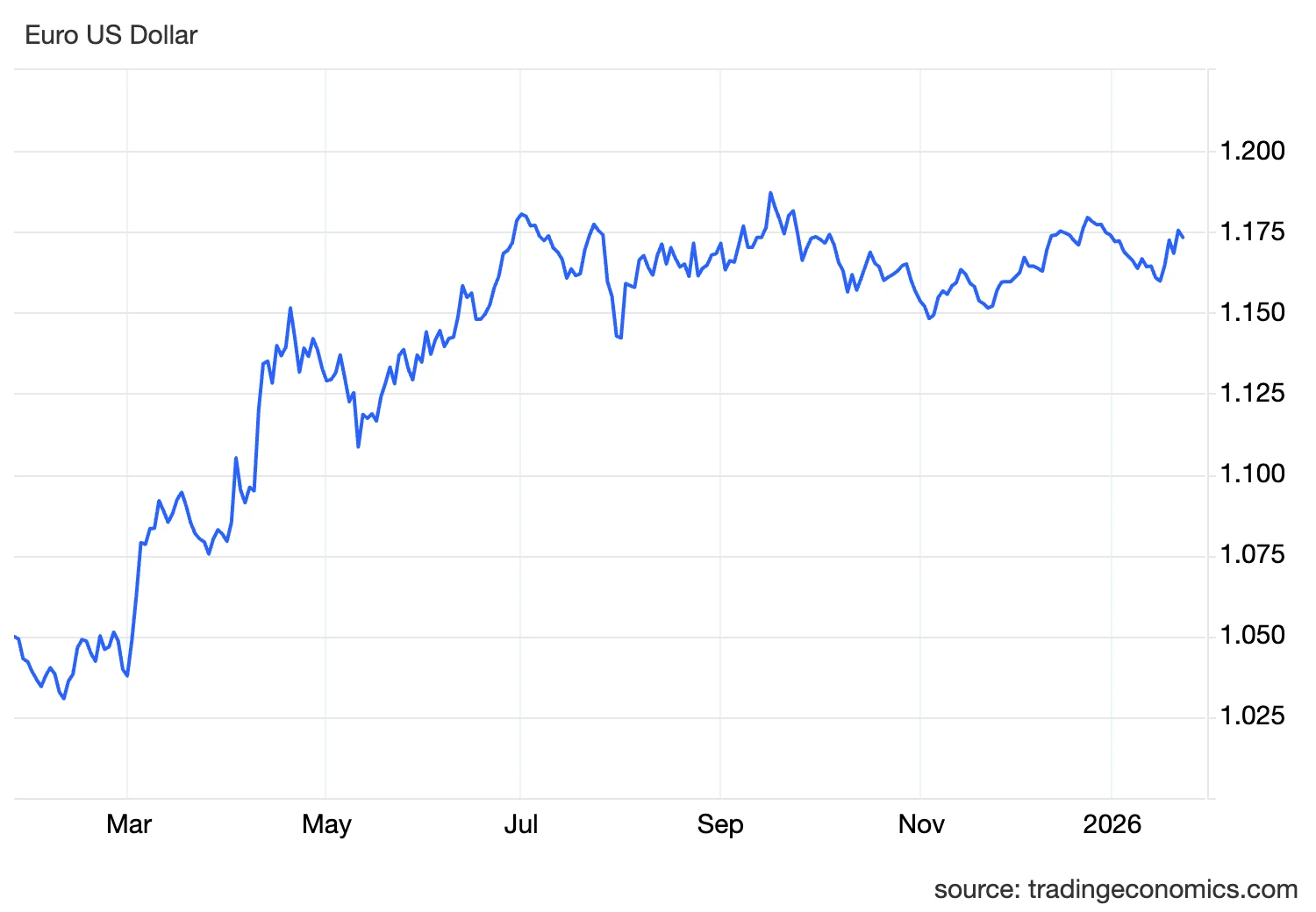

Ahogy arról a Forbes.hu is beszámolt, a forint 2026. január 22-én négy éves csúcsra erősödött a dollárral szemben. Az utoljára 2022-ben tapasztalt Dollár-Forint szintet a Grönland körüli mizéria, valamint az őjabb vámfenyegetések hatására elindult dollárgyengülésnek köszönhetjük.

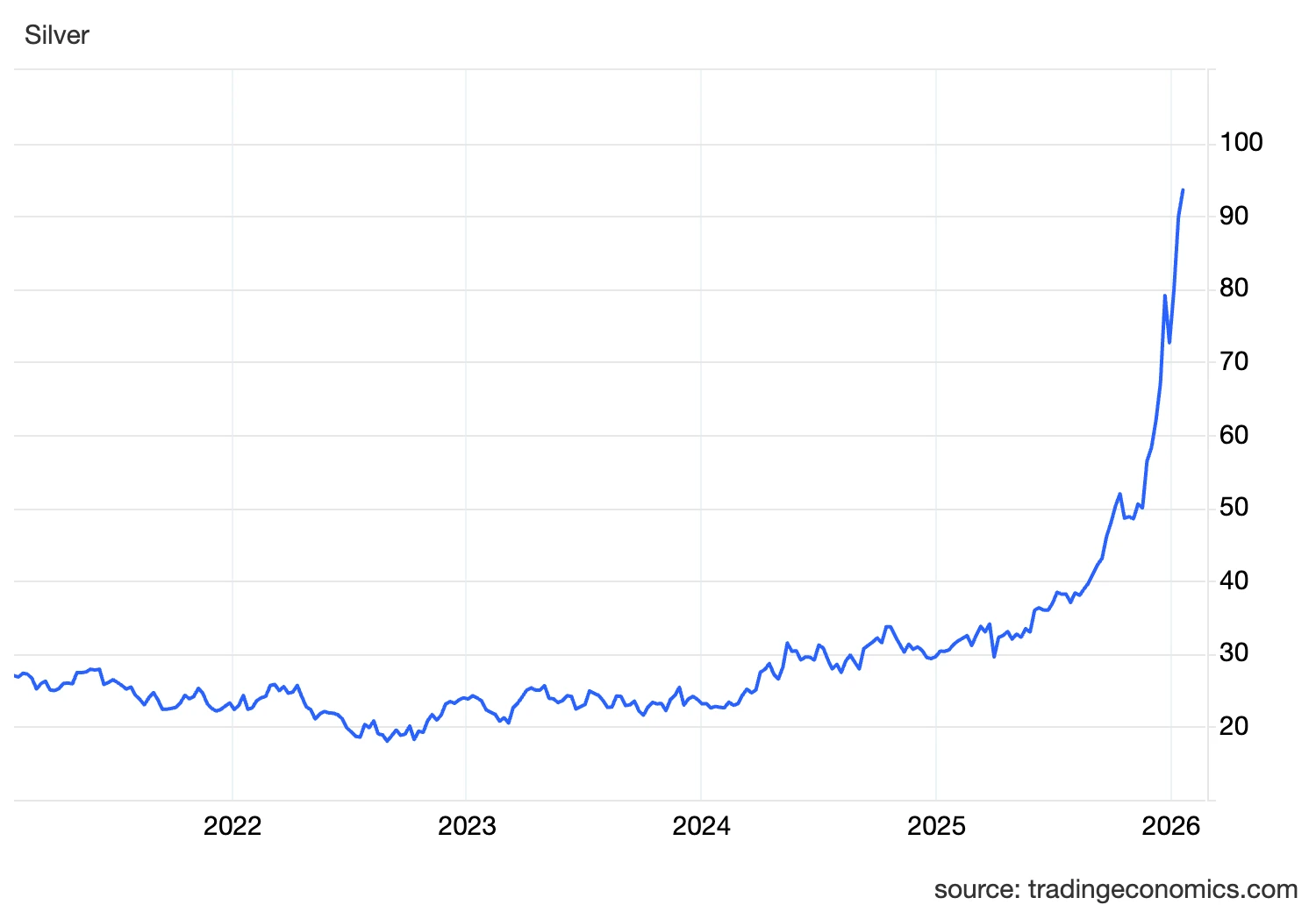

A grönlandi politikai csatározás nem csak a forintnak tesz jót, hanem az olyan menekülő eszközöknek, mint az arany. A sárga nemesfém már csak karnyújtásnyira van az 5000 dolláros árfolyamtól. Ki kell emelni az ezüstöt is. A fehér fém 2025-ben 150 százalékkal növelte az értékét, ez a rali pedig 2026-ban is kitartott. Január elseje óta az ezüst további, több mint 30 százalékkal menetelt felfelé, ostromolva a sosem látott 100 dolláros értéket.

Európának van egy ütőkártyája Trumppal szemben

Az Egyesült Államok elnöke egyre fenyegetőbb kommunikációt enged meg magának Európával szemben. Ez különösen a Grönland körül kialakult helyzetben volt érezhető. Ám hiába az erős szavak, Trump végül mindig visszakozik a drasztikusabb lépésektől.

Arról lehet vitatkozni, hogy az amerikai elnök politikája mennyire sikeres. Lehetséges, hogy Trump egyszerűen nem képes megszerezni például Grönlandot, ahogy azt hangoztatta, de az is benne van a pakliban, hogy a sziget alatti ritkaföld fémre fájt a foga, amit a NATO-főtitkár, Mark Ruttéval történő megbeszélését követően oda is ígértek neki.

Azonban az látszik, hogy végül rendre elmaradnak a komoly intézkedések Európával szemben. Az Equilor pénzügyi innovációs vezetője arra hívta fel a figyelmet, hogy az összes amerikai államkötvény 33 százalékát az Európai Unió és az Egyesült Királyság birtokolja.

Ez a tényező olyan tárgyalási feltételt ad az európai vezetés kezébe, amivel vissza lehet fogni Trump fenyegetéseit.