Itt van egy fontos dátum: 2019. június 1. Amit ez előtt bocsátottak ki, az adóköteles, 15 százalékos személyi jövedelemadó terheli. Bíbelődni legalább nem kell vele, a kincstár vagy a bankok automatikusan levonják. Amit később bocsátottak ki, az viszont már adómentes – jó hír, hogy a mai kínálat legtöbbje már ilyen.

Azért légy résen, bele lehet futni még korábbi, adóköteles sorozatokba!

És van még egy fontos dátum: 2023. július 1., amikortól szociális hozzájárulás (13 százalék) is terheli a kamatjövedelmet. De ezt is csak akkor vonják le, ha olyan állampapírt veszel, amit 2019. június 1. előtt bocsátottak ki. A későbbi papírok kamata, hozama nem minősül kamatjövedelemnek, semmilyen adót nem kell utánuk fizetned.

14. AZT NÉZD, MIKOR JÁR LE! A TÍZÉVES IS LEHET KÉT HÓNAPOS

Amikor ott sorakoznak előtted az elérhető állampapírok a Mobilkincstár nyitóoldalán, nem az a fontos, hogy egy kötvény 1, 3, 5 vagy 30 éves futamidejű, hanem hogy mennyi van még belőlük hátra. Hiába veszel tízéves kötvényt, ha a kibocsátás óta már eltelt kilenc és fél év, akkor neked az egy hat hónapos befektetés lesz. Amikor tehát választasz, megint azt kell elsőre megnézned, mi passzol a céljaidhoz, mikor ideális a papír lejárata (és kamatfizetése). Az élet persze felülírhatja a terveidet, előfordulhat, hogy a lejárat előtt pénzre van szükséged, vagy látsz egy jobb befektetést (akár egy jobb állampapír-sorozatot), amibe átszállnál. Ilyenkor visszavásárlási jutalék terhe mellett az aktuális árfolyamon visszaadhatod az államnak a papírt, és megkapod a pénzed addigi kamatokkal növelt értékét.

15. APROPÓ, LIKVIDITÁS

A magyar állampapírok likvidek, kvázi bármikor könnyen adhatók-vehetők. Ami a vételt illeti, két lehetőség van: vagy egy friss sorozat kibocsátásakor jegyzel a papírból, vagy egy már kibocsátott sorozat futamidején belül vásárolsz belőle. Technikailag nincs különbség, a webkincstárban (mobilkincstár appban) meg tudod tenni, és ugyanott el is adhatod a papírokat.

16. MEKKORA A VESZTESÉG A LEJÁRAT ELŐTTI VISSZAVÁLTÁSON?

A legtöbb lakossági magyar állampapírsorozatnál egy százalék (sőt, a Magyar Állampapír Plusznál csak 0,5 százalék) a visszavásárlási jutalék, ha közvetlenül a kincstárnak adod őket vissza, míg a bankok fél-egy százalékponttal magasabb jutalékkal dolgoznak. Ez amúgy nincs kőbe vésve, elméletileg megtörténhet, hogy a kincstár úgy ébred fel, hogy holnaptól magasabb jutalékot von el a lakossági papírok visszaváltásakor (az inflációkövető sorozat tömeges visszaváltásánál volt is ilyen félelem, alaptalanul).

Mindenesetre, ha visszaváltás előtt meg akarsz bizonyosodni az aktuális jutalékról, a következőt tudod tenni (továbbra is azt az alapesetet feltételezve, hogy a webkincstárban vagy a mobilkincstárban vetted a papírt, ott is adod el). Nézd meg az Államadósság Kezelő Központ (ÁKK) aktuális árfolyamait! A „kincstári árfolyamjegyzést” keresd, tételesen ott van az összes állampapír napi árfolyama. Két adatra van szükséged: a vételi nettó árfolyamra és a felhalmozott kamatra. Például a 2026/J jelű ötéves kötvény (2022 nyarán bocsátották ki, 2026 elején jár le) nettó vételi árfolyama 2025. szeptember 18-án 99,0 százalék volt, a felhalmozott kamat pedig 2,5603 százalék. Ha aznap visszaváltottad, akkor tehát a befektetett pénzed 101,56 százalékát kaptad vissza – pluszban vagy, de ez nyilván kevesebb, mintha kiülted volna a futamidőt.

17. FIX VAGY VÁLTOZÓ KAMATOZÁSÚT VÁLASSZAK?

Ha az előzőek alapján az igényeidre szűkítetted a kínálatot, hasonlítsd össze a kamatokat. A fix kamatozás előnye, hogy a lejáratig – akár húsz-harminc évre előre – pontosan tudod, mekkora kamattal számolhatsz (nyilván egy évi hatszázalékos, de negyedévente kamatot fizető papírnál negyedévente a hat százalék negyedére.) A változó kamatozás egy piaci mutatóhoz (változóhoz) van rögzítve, például az éves inflációhoz vagy a dkj-hozamhoz, és a fölött kínál valamekkora (1,5-2,5 százalékos) kamatprémiumot.

Ilyenkor nézd meg, mire számítanak az elemzők! Ha növekvő inflációra, jobban jársz az inflációkövető papírral, ha épp csökkenő a pálya (most inkább ez van), valószínűleg a fixált kamat lesz a jobb. Sajnos az éppen most legnépszerűbb Bónusz papírok kamatát meghatározó dkj-hozamra nem igazán vannak előrejelzések, de ökölszabály szerinti közelítéssel úgy gondolhatsz rá, mint ami erősen korrelál az inflációval (közvetetten követi).

18. MIT CSINÁLJAK, HA KÖZBEN KIDERÜL, HOGY A MÁSIK PAPÍR JOBB, VAGY KIJÖN EGY JOBB SOROZAT?

Számolj kicsit! Mivel az állam lineárisan, folyamatosan számolja el a kamatot a futamidő alatt, nincs nehéz dolgod. Ha benne ülsz egy ötszázalékos kamatot fizető papírban, és még egy éved van hátra a lejáratáig, de közben kijön egy új sorozat, ami évente hat százalékot hoz, ne csinálj semmit! A visszaváltással egy százalékot buksz, pont mint amennyit megnyernél a plusz kamattal. Ha nagyobb a várható kamatelőnyöd, mint a visszaváltási jutalék, akkor szállj át. Erre volt bőven példa az elmúlt években: a 2019-ben piacra dobott „szuperállampapír” (Magyar Állampapír Plusz) éveken át nagyon menő volt az évi 4,95 százalékos fix kamatával, csak aztán elszállt az infláció.

Nagyot bukott, aki benne felejtette magát a szuperállampapírban, nem nyelte be a visszavásárlási jutalékot, és nem ült át valamelyik PMÁP sorozatba, amivel két év alatt akár 35 százalékot is zsebre tehetett. Amikor viszont elkezdett meredeken lefelé ereszkedni az infláció, és az inflációkövető papírok idén év elején már csak 4,5-5 százalékot fizettek, szintén vétek volt nem átzsilipelni mondjuk egy Bónusz Magyar Állampapírba vagy egy évi hét százalékot fixen fizető államkötvénybe. Figyelni kell tehát a kínálatot (olvasgatni például az Ács világát a Forbes.hu-n), és egy kicsit matekozni.

19. MIÉRT JUTNA ESZEMBE EURÓS MAGYAR KÖTVÉNYT VÁSÁROLNI?

Mivel nem csak forintos magyar állampapírokat lehet vásárolni, időről időre érdemes ránézni az eurós kötvényekre is. Két dolgot kell figyelned: mekkora a kamatkülönbözet, és milyen pályán mozog várhatóan az euró-forint árfolyam. Amikor a monetáris politika a gyenge forintban hisz, és tudatosan értékeli le a magyar pénzt (a Matolcsy György vezette jegybank alatt ez volt a jellemző), az jót tesz a devizában tartott befektetéseidnek.

A mostani jegybanki vezetés (Varga Mihály) inkább az erősebb forint híve, tehát ezt is be kell kalkulálnod, amikor azt látod, hogy egy forintban jegyzett magyar állampapír akár hét-, az euróban jegyzett rokona meg kétszázalékos kamatot hoz évente. Ezt az öt százalékpontnyi kamatkülönbséget egy legalább öt százalékpontnyi forintgyengülés tudja kompenzálni. Vagyis akkor éri meg az eurós kötvény (EMÁP), ha abban hiszel, hogy a most évvégi 380-es euróárfolyam jövő ősszel már inkább 410 fölött lesz.

20. NE VEGYEK INKÁBB ÁLLAMPAPÍR-BEFEKTETÉSI ALAPOT? MI SZÓL A KÖZVETLEN ÁLLAMPAPÍR-BEFEKTETÉS, ILLETVE AZ ÁLLAMPAPÍRBA FEKTETŐ ALAP MELLETT?

Elég nyomós érv a közvetlen állampapírvétel mellett, hogy mint magánszemély teljesen ingyen juthatsz hozzá a kincstárnál, és a hozamot se terheli semmilyen levonás. Az alapoknál, ha a hozamunkat adómentessé is tehetjük (például tartós befektetési számlával, tbsz, lásd: 50. pont), a vételnél-eladásnál nem ússzuk meg a tranzakciós levonást, és az alap eszközértékébe építve is ott rejlik pár költségelem, mindenekelőtt az alapkezelési díj. Cserébe profik kezelik az alapot, akik jobban tudják egy mezei kisbefektetőnél, hogy épp milyen futamidejű állampapír vásárlása optimális. Fontos különbség, hogy fix kamatozású állampapírok közvetlen vételekor azt pontosan tudhatjuk, hogy a lejáratkor mekkora hozamot kapunk, kötvényalapnál ezt semmilyen időtávon nem lehet előre látni.

21. MIÉRT VAN AZ, HOGY A KOCKÁZATMENTES ÁLLAMPAPÍRRAL IS LEHET BUKNI?

A vételért és eladásért fizetett jutalékként felfogható 99 százalékos vételi árfolyamon túl a lakossági állampapírokkal lényegében nem lehet bukni: mindennap rakódik valamekkora kamat a befektetésünkre, és fix a visszaváltási árfolyam. A nem lakossági állampapírokkal (amiket egyébként ugyanúgy megvehetsz a webkincstárban) azonban pontosan úgy zajlik a kereskedés, mint a tőzsdén a részvényekkel: árfolyamuk ide-oda változik. Ha az állampapírpiacon emelkedik a kamatszint, az a meglevő fix kamatozású kötvényeket leértékeli, például egy névértéken kibocsátott fix ötszázalékos kamatozású papír árfolyama csökken, ha a piaci kamatszint felmegy hat százalékra, az újonnan kibocsátott papírokat is ilyen kuponnal dobják piacra.

Aki névértéken vett, majd a piaci kamatemelkedés közepette száll ki, az csak névérték alatt teheti meg, tehát az árfolyam-változáson bukik – ha ezt a felhalmozott kamat sem kompenzálja, elképzelhető, hogy kevesebbet kap vissza a papírokból, mint amit beletett. Ennek azonban az ellenkezője is működik, gyorsan egészen nagy hozamokat lehet elérni az államkötvényeken, amikor a kamatszint csökken. Természetesen aki lejáratig megtartja a papírt, az pontosan megkapja a fix kamatot. Veszteség csak a futamidő alatt bekövetkező piaci árfolyamváltozások miatt érheti azokat, akik a lejárat előtt kiszállnak (a nem kifejezetten a lakosságnak szánt állampapírokból).

22. PONT EZÉRT LEHET BUKNI A KÖTVÉNYALAPOKKAL IS?

Igen, de rögtön tegyük hozzá, hogy nyerni is. Az alapok portfóliójában levő államkötvények árfolyama is naponta változik, a piaci hozamemelkedés leértékeli a kötvényportfóliót, a hozamcsökkenés pedig felértékeli. A kötvényalapok portfóliókezelőinek legfontosabb dolguk épp azt menedzselni, hogy az alap a legjobban jöjjön ki a piaci hozamváltozásokból. Nagyon leegyszerűsítve hozamemelkedés idején rövidítik az alapban levő papírok futamidejét, hozamcsökkenéskor pedig a hosszú papírok felé mozdulnak (minél hosszabb futamidejű egy kötvény, annál nagyobb árfolyamváltozást okoz nála a hozamcsökkenés vagy -emelkedés). Ezért a legfőbb jótanács az, hogy ne ítélj a kötvényalap visszamenőleges teljesítményéből. A kisbefektetők jellemzően menekülnek, ha negatív a múltbéli hozam, és zsákban hozzák be a pénzüket, ha szép számokat látnak, pedig általában a fordítottja a racionális. Negatív hozam az alapban piaci hozamemelkedő trend (árfolyamcsökkenés) végén van, ezt általában visszarendeződés (árfolyam-emelkedés) követi, ami megdobja az alap hozamát is.

A két számjegyű előző évi hozamtól megrészegült új érkezők pedig sokszor szembesülnek azzal, hogy a csúcson vettek, a hozamcsökkenő időszak végén.

Persze sose tudni, hol jön a trendforduló, de ha például nyolcról három százalékra lejön a piaci hozamszint, legalábbis sejthető, hogy nem tud olyan ütemben folytatódni, mint korábban, tehát a kötvényalap helyett érdemesebb más alaptípusok vagy kimondottan rövid kötvényalapok felé fordulni.

23. NEM VAGYOK PROFI, IDŐM SINCS, DE NEM CSAK AZ ÁLLAMPAPÍR ÉRDEKEL

A legkézenfekvőbb a befektetési alap. Befektetési jegyek vásárlásával több tucat eszközben szerezhetsz részesedést, olyanokban is, amikben egyébként nem vagy csak drágán tudnál. Úgy lehetsz egyszerre Netflix-, Tesla- vagy Apple-tulajdonos, hogy amúgy ezeknek a cégeknek egyetlen részvényéért ki kellene fizetned 400 ezer, 138 ezer vagy 80 ezer forintot (szeptember 18-i árfolyamon). De például a magyar vállalati kötvénypiachoz se fér hozzá az átlagos kisbefektető. Hiába van a tőzsdére is bevezetve sok ismert vállalat (a Market Építő, a DVM, a Wingholding és sorolhatnánk) kötvénye, olyan illikvid a piac (nulla forgalom), és annyira magasak a belépési küszöbök (a tipikus névérték ötvenmillió forint), hogy ez legfeljebb elméletileg izgalmas.

Befektetési alapokon keresztül viszont van hozzáférésed a világ bármelyik részvény-, vállalatikötvény-, áru- és devizapiacához is. Szakértelmet is kapsz a pénzedért, az alapokat profi csapatok kezelik, akik egész nap a piacot figyelik, és munkájukat a Magyar Nemzeti Bank (MNB) is felügyeli. Az alapok különböző stratégiával működnek, gyakorlatilag minden szektorban és eszközosztályban, különböző időtávokban és kockázattal szerezhetsz kitettséget. Igaz, például részvényalapnál az így birtokolt részvényekkel nem kapsz szavazati jogot (szemben azzal, ha a tőzsdén közvetlenül veszed), de emiatt azért kevés kisbefektetőnek szokott fájni a feje.

24. MELYIK A DRÁGÁBB: A RÉSZVÉNYALAP, VAGY HA KÖZVETLENÜL TŐZSDÉZEK?

A kényelemnek ára van. A profi csapatok általában fix és sikerdíjakkal dolgoznak. A fix díjat – a kezelt állomány egy-három százalékát – az alap eredményétől függetlenül levonják, a sikerdíjat (általában a hozamtöbblet 20, néha 25 százaléka) csak akkor, ha egy meghatározott referenciahozam felett teljesítenek. Mivel a díjstruktúra ennél azért bonyolultabb (van felügyeleti díj, letétkezelési díj és vannak forgalmazási jutalékok a befektetési jegyek adás-vételekor), érdemes barátkozni a TER-mutatóval, ami egyetlen százalékos formában mutatja meg az alapra terhelt költségeket. Egy gond van vele, nincs az alapok homlokára írva, viszonylag nehéz kibogarászni, mennyi a teljes költséghányad-mutató (total expense ratio) egy kiszemelt alapnál. Az MNB legalább évente és alaptípusonként közli ezt a számot, ebből tudható, hogy például a részvényalapok éves TER-mutatója 2024-ben 1,5–2 százalék között alakult.

Ehhez tudod nagyjából viszonyítani a direktben, brókeren keresztüli részvényvásárlás költségét: az sincs ingyen. A jutalék általában 0,08–0,5 százalék között, a devizaváltás díja a 0,3–0,5 százalékos tartományban mozog, szolgáltatója válogatja. Sok helyen az értékpapírszámlán kezelt állomány, és önmagában az értékpapírszámla megléte után is szednek díjat, még ha ezek az öszszegek legtöbbször marginálisak is. Egyértelmű választ a kérdésre mégis azért nehéz adni, mert nagyon sok múlik azon, mennyire sűrűn adsz-veszel részvényeket vagy befektetési jegyeket.

25. MENNYIRE RUGALMAS EGY BEFEKTETÉSI ALAP? TUDOK KI-BE UGRÁLNI?

A nyilvános nyíltvégű befektetési alapok kifejezetten likvid befektetési formák, de folyton ki-be ugrálni belőlük azért lehet drága mulatság. A befektetési jegyek megvétele és visszaváltása a néhány száz forintos díjtól az egy–öt százalékig terjedhet, a pontos díjtételeket mindig meg kell nézni az adott alap tájékoztatójában. Léteznek alaptípusok, adódnak helyzetek (például vétel után öt napon belül eladás), és vannak időszakok is, amikor messze a piaci átlag feletti díjakkal találkozhatsz. Ennek mindig oka van, például idén tavasszal az ország egyik legismertebb (azóta már visszavonult) portfóliókezelője, Zsiday Viktor azért emelte fel tíz százalékra az általa kezelt Citadella alap jegyeinek vételi jutalékát, hogy szándékosan távol tartsa az új belépőket. Nem zárta be az alapot, de korlátozni akarta a méretét, mert úgy gondolta, hogy felelősségteljesen abban az alapban körülbelül százmilliárd forintnyi vagyont tud kezelni. És még valami a rugalmasságról:

a részvényalapok tipikusan T+4 nappal dolgoznak, tehát úgy számolj, hogy csak a megbízás után négy nappal később kerül a számládra a pénz.

26. ANNYI BEFEKTETÉSI ALAP VAN, HOGYAN VÁLASSZAK KÖZÜLÜK?

Nézd meg az alap befektetési stratégiáját, és hogy például mennyire aktívan kezelik az alapot! Nézd meg azt is, ki kezeli az alapot! Sok alap kezelője gyakran szerepel a médiában vagy az intézmény saját felületén.

Abszolút hozamú alapnál a portfóliómenedzser szemlélete a legmeghatározóbb.

Nézd meg az alap múltbéli teljesítményét is, bár ez egyáltalán nem garancia a jövőbeli hozamra. Figyelj a díjakra, olvasd el az alap tájékoztatóját! Tudd, hogy miért és pontosan mennyit fizetsz!

27. MI AZ AZ ETF, ÉS MIÉRT SZERETIK OLYAN SOKAN?

Több mint harminc éve vannak olyan befektetési alapok, amikkel a tőzsdén lehet kereskedni, hasonlóan egy részvényhez, ezek az ETF-ek (exchange traded funds). Akárcsak a klasszikus befalapokkal, általuk is több száz eszközben szerezhetsz kitettséget egyetlen vásárlással. Bármikor tudsz velük kereskedni, sokszor egyszerűbben, átláthatóbban, és ami talán a legfontosabb: olcsóbban. A fenntartási költség évente legfeljebb 0,1 százalék, ezen felül csak a vételi jutalékot csippenti le a bróker, maximum 0,5 százalékot. Cserébe tanácsadást itt nem kapsz, nem is dönt helyetted senki, mikor kell kiszállni vagy bennmaradni, ezt a piacot a passzív befektetések uralják, kevés az aktívan kezelt ETF.

28. MELYIK A LEGNÉPSZERŰBB ETF A VILÁGON?

Az amerikai S&P 500 részvényindexet lekövető SPY. Az Egyesült Államokban az utóbbi 15 évben az aktívan kezelt alapok kevesebb mint 12 százaléka tudta csak megverni a SPY teljesítményét. Ha ötéves időtávot nézünk, ez az arány felkúszik, de tényleg csak kúszik, 13 százalékra. Adja magát a kérdés: ha ennyivel olcsóbb az ETF, és egyik-másik ilyen jól teljesít, van-e értelme még aktívan kezelt alapot venni. Tegyük hozzá, hogy igazán jól az járt, akinek egyszer sem remegett meg a keze, nem adta el az ETF-et egy-egy nagyobb esésnél vagy emelkedésnél. Kevés ilyen kisbefektető van.

29. HA ULTRAKONZERVATÍV VAGY

Akarod is a részvényeket, de félsz is tőlük? Neked találták ki a tőke- és hozamvédett befektetési alapokat! Előbbinél amennyi pénzt fektetsz be, annyit garantáltan ki is szedhetsz a futamidő végén, utóbbinál ezen felül még egy minimális hozamot is garantáltan kifizetnek. És ez a legrosszabb forgatókönyv, ha ugyanis jó a piaci környezet, magasabb hozamot is bezsebelhetsz. Nincs benne átverés, de a konstrukció hátránya, hogy a garantált alapokból sokszor nem tudsz kiszállni az előre meghatározott lejárat előtt, és hogy a garanciának ára van. Sose lesz akkora reálhozamod, mint egy jó piacon garantált hozam nélkül lehetne.

30. APROPÓ, REÁLHOZAM

Nem lehet elégszer hangsúlyozni, hogy sem a kamat, sem a hozam nem önmagában értékelhető szám.

Mindig kontextusában, a mindenkori inflációhoz viszonyítva értelmezendő. A befektetésen elért hozam inflációval csökkentve akár negatív is lehet. A Prémium Magyar Állampapír például 2023-ban évi 16 százalékot fizetett, mégis mínusz 1,6 százalékos reálhozamot adott, hiszen abban az évben az átlagos éves infláció 17,6 százalék volt. Ugyanez a papír jenleg csak 6,5 százalékot ad, mégis jobban járunk vele az idei négy–öt százalékos infláció mellett, reálhozamunk legalább 1,5 százalék lesz.

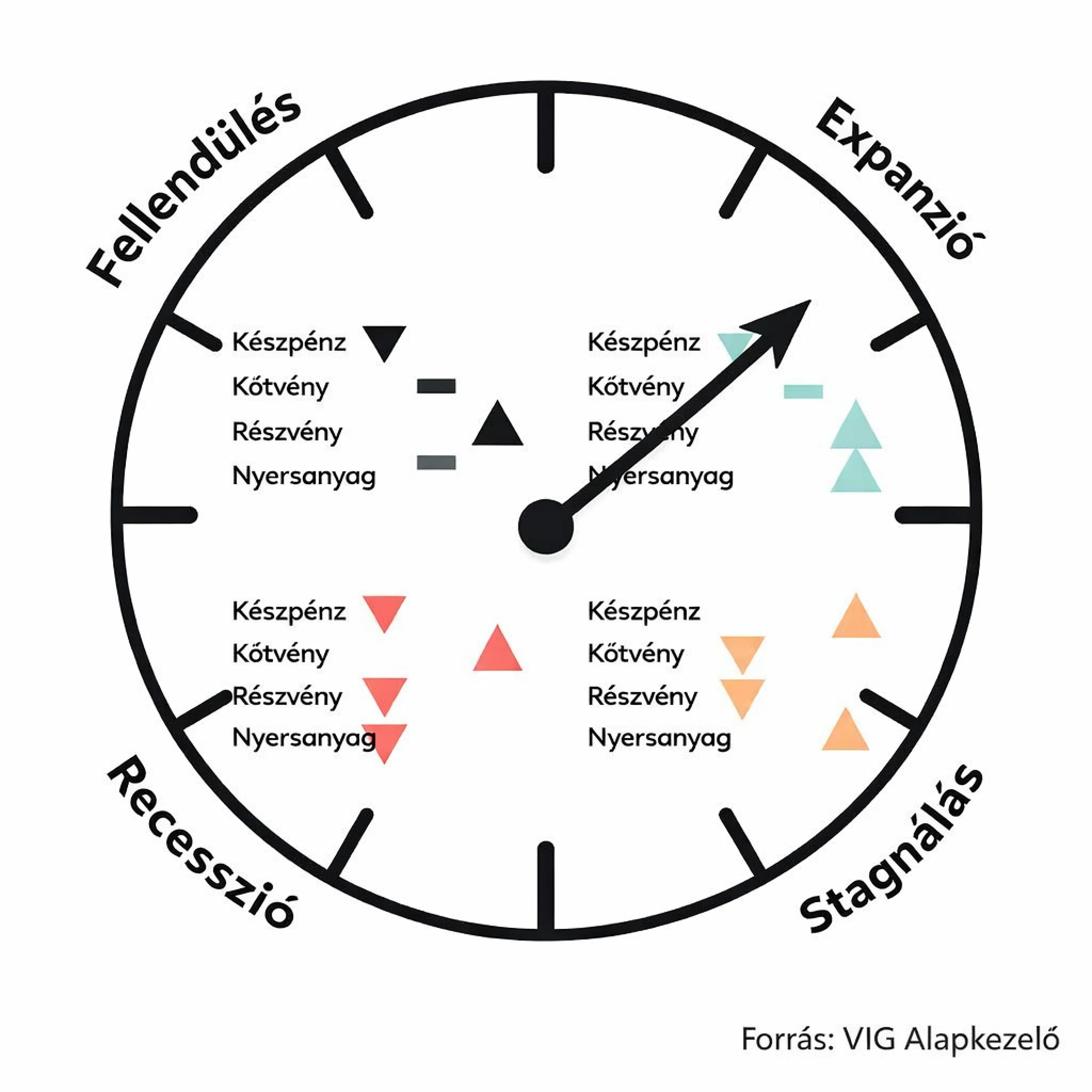

31. A CIKLIKUSSÁG TITKA

A gazdaság ciklikusan növekszik, és egy ciklus alapvetően négy részre bontható. Fellendülés, expanzió, stagfláció és recesszió. Majd megint fellendülés. Ez a kisbefektetőnek is fontos, attól függően, hol tartunk a ciklusban, a tankönyvek szerint más-más eszközök futnak igazán jól.

32. HA NEM IGAZÁN MEGY JÓL A MAGYAR GAZDASÁGNAK, MITŐL SZÁRNYALNAK A MAGYAR BLUE-CHIP RÉSZVÉNYEK, ÉS MEDDIG MARADHAT EZ ÍGY?

A négy magyar blue-chip közül három (OTP, Mol, Richter) regionális multinak tekinthető, bevételük, profitjuk egyre kevésbé függ a magyar piactól. Kiválóan vezetett vállalatok, és az árfolyamuk kissé leegyszerűsítve csak követi a nyereségük alakulását. Az OTP ráadásul profitja robbanásához képest sokkal gyengébben teljesített sokáig a tőzsdén, elég látványos alulértékeltségéből dolgozott le az elmúlt évben, emiatt emelkedett nagy mértékben.

A Magyar Telekomnál kedvező szabályozási változások is szerepet játszottak abban, hogy durván megugrott a cég profitja és várható osztaléka is, ezt követte az árfolyam. Fundamentálisan teljesen indokolható volt a BUX index repülése a 100 ezres szint fölé. Ez persze még nem jelenti azt, hogy a szárnyalás folytatódik, egy ekkora húzás után általában jönnie kell egy korrekciós időszaknak, de összességében a blue-chipek kilátásai a nem túl fényes makrohelyzetben is jónak tűnnek.

33. JÖVŐRE VÁLASZTÁSOK LESZNEK. MEKKORA KOCKÁZATOT JELENT EZ A MAGYAR ESZKÖZÖKRE?

Tény, hogy a jelenlegi gazdaságpolitikát, a régóta hatalmon levő kormány gazdaságfilozófiáját beárazta a piac. A politikai stabilitás önmagában érték, ha kétely merül fel a fennmaradásáról, az kockázat. Jelenleg az a helyzet, hogy a stabilitási kockázat nő azáltal, hogy látszik esély a tavaszi kormányváltásra. A szavak szintjén egy esetleges Tisza-kormány ugyan piacbarátabb gazdaságpolitikát követhet, és nagyobb eséllyel csatornázhatja be az uniós pénzeket, ugyanakkor tartósan fennmaradó kockázatnak ígérkezik, ha nem lesz stabil kormánytöbbség, és elszabaduló politikai csatározások lesznek az új kormány és a kétharmaddal bebetonozott fideszes káderek között.

Ennél tovább a piac a választásokig várhatóan nem fog gondolkodni, annyi biztos csak, hogy a bizonytalanság és a kockázat tavasszal emelkedni fog, a választás környékén nagyobb turbulencia várható a magyar eszközöknél, tisztábban csak az eredmény ismeretében lehet látni.

2026 tavaszán valószínűleg érdemes lesz csökkenteni a forintkitettséget, az esetleges nagyobb visszaesések viszont beszállási pontot adhatnak.

34. SOKAT HALLANI ARRÓL, HOGY NAGY POTENCIÁL VAN A KÖZÉP-EURÓPAI RÉGIÓBAN. VALÓBAN? MIÉRT?

A régiós konvergencia régi történet, a fejletlenebb piacok jellemzően gyorsabb növekedésre képesek a fejletteknél. Kelet-Közép-Európát illetően most nagy sztori, hogy az orosz-ukrán háború kirobbanása után a régiótól elfordultak a nagybefektetők, ezért hiába nem volt számottevő hatása a háborúnak az itteni cégek profitjaira, árfolyamuk egy darabig ellentétesen mozgott. Markáns alulértékeltség jellemezte a régiót egészen tavalyig, de ezt a papírok egy része már elkezdte ledolgozni, a régiós indexek szépen emelkedtek. Csökkent tehát általánosságban az alulértékeltség mértéke, de a régióra specializálódott alapok kezelői szerint még ma is sok alulárazott papírt találni a térség tőzsdéin, leginkább a lengyel piacon.

35. HOL VADÁSSZAK KONKRÉT KÜLFÖLDI, PÉLDÁUL AMERIKAI TŐZSDEI TIPPEKET?

Részvénybefektetéseknél sok fontos adat ingyen is elérhető. Ilyenek például a 13F-jelentések, amiket az amerikai értékpapír- és tőzsdefelügyelet (SEC) ír elő negyedévente a nagy amerikai befektetőcégeknek. Ezekből az is kiderül, hogy a nagy amerikai guruk, például Warren Buffett vagy Michael Burry milyen papírokba teszik a pénzüket, és milyen pozíciókat tartanak. Vannak fizetős platformok is, mint például a Simply Wall Street, ezek adatokat aggregálnak, és elemzéseket tesznek közzé.

Egyes portálokon (például a Seekinalpha) akár ingyen is értékes információkhoz és részvényelemzői ajánlásokhoz lehet jutni, de a gazdasági hírportálok is hasznosak, mint a Yahoo Finance vagy a Reuters.com. Jobb több helyről tájékozódni, legalább két–három különböző forrást összevetni. Ha pedig már részvényes vagy, és hosszabb távú tőzsdei befektetéseid vannak, az adott társaság gyorsjelentései a legfontosabbak. Az se árt, ha olvasod a brókercéged hírleveleit, befektetési podcastokat hallgatsz, és követed a gazdasági naptárakat: mikor milyen jegybanki döntés vagy makrogazdasági jelentés várható. És hogy egy Forbes-alanyt is idetegyünk, Sólyomi Dávid és csapatának Falcon Method nevű hírleveléből is sokan merítenek.

36. MEGBÍZHATOK A PÉNZÜGYI INFLUENSZEREK TANÁCSAIBAN?

Nem jó ötlet, ha pusztán a közösségi médiából próbálod felszedni a befektetési információkat, és csak ezekre hagyatkozol. Fogj gyanút, ha valaki luxusautóból, luxusórákkal, luxuskörnyezetben ajánl befektetést, mert nagy valószínűséggel csaló! Gyakori mézesmadzag, hogy havi díjat kérnek a befektetési tanácsokért, majd egy idő után kiderül, hogy semmire sem jók, csak pénzt veszíteni. Ugyanakkor nem minden pénzügyi influenszer csaló, csak légy nagyon óvatos! Nézz utána az adott személynek legalább a LinkedInen, vagy hogy vannak-e például külsős szerzőként írásai szakmai portálokon. Profi arculatot felépíteni ma már nem nehéz online, a kóklerek így könnyen tudják becsapni a jóhiszemű kezdőket.

37. BRÓKERCÉG, ONLINE BRÓKER VAGY BRÓKERAPP?

Egyre több online bróker, neobank, fintech cég nyújt befektetési szolgáltatást, vannak már célzottan erre létrejött szereplők. Sokszor gyorsabbak, olcsóbbak, és felhasználóbarátabb platformokat, appokat adnak, mint a hagyományos brókercégek, hogy bárki könnyen kereskedhessen. Hátrányuk, hogy általában nincs lehetőség a személyes vagy akár csak a telefonos ügyintézésre. Rejtett költségek is lehetnek, érdemes ezekről előre tájékozódnod. Professzionális tanácsadást sem kapsz náluk, magad vagy a döntéseidnél. Az adóhivatal pedig ugyanúgy lát mindent, az adón nem tudsz spórolni.

38. DE MÉGIS, MELYIK SZOLGÁLTATÓT VÁLASSZAM?

Ahogy a banki termékeket, az állampapír-kínálatot, a befektetési alapokat számtalan magyar aggregátor oldal (a Bankmonitor, a Money.hu, a BiztosDöntés.hu, a Bank360) segít összehasonlítani, úgy a brókercégekre is léteznek összehasonlító platformok. A magyar Brokerchooser a globális piac szolgáltatóit elemzi, segít kiszűrni a rejtett költségeket vagy a kamu oldalakat. A befektetési alapoknál pedig a Bamosz.hu-t érdemes böngészni, még ha kicsit nehézkes is a felülete.

39. TÉNYLEG INGYENESEK A JUTALÉKMENTES KERESKEDÉST HIRDETŐ PLATFORMOK?

Nem, de lényegesen olcsóbbak lehetnek, mint a nagy brókercégek platformjai. Mindig tájékozódj előre, hogy az adott platform mire, mennyit számol fel, hiszen ők is profitból élnek! Vannak bizonyos díjaik (havi díj, devizaváltás költsége), illetve nagyobb marzzsal lehet náluk kereskedni, tehát rosszabb árfolyamon köthetsz náluk üzleteket. Az adókedvezményt nyújtó tbsz-nek is lehet költsége. Ha devizában kereskednél, hasznos eleve devizát utalni, és nem ezeken a platformokon váltani. A befektetett vagyonra és a kiutalások után is kérhetnek díjat.

40. DEMO SZÁMLÁVAL, VAGY EGYBŐL ÉLESBEN?

Attól függ, hogy rövid távú spekulációról vagy hosszú távú befektetésről van szó. Kezdőknek, akik spekulálni szeretnének, napi, heti megbízásokat terveznek, mindenképp ajánlható a demo időszak, mégis sokan kihagyják. Olyan összeget állíts be, mint amennyivel később kereskedni fogsz, már ha erre van lehetőség (marketingokokból sok helyen csak nagyobb összeggel lehet elindulni)! Így tét nélkül gyakorolhatod a megbízásokat, például, hogy hogyan működik a stop-loss. Hosszú távú részvénybefektetéseknél kisebb a kockázata, ha egyből éles számlával indulsz.

41. A NYUGODT ALVÁS RECEPTJE

Bármelyik részvénnyel vagy devizával megeshet, hogy egy hirtelen hír hatására bezuhan az árfolyama, és többé nem kel fel, vagy csak sok-sok év elteltével. Vagy hirtelen ugrik, majd bezuhan, és te utólag fogod a fejed, mert közben egy megbeszélésen ültél, vagy átaludtad éjszaka. Ezekre az esetekre jó a stop-loss, amikor egy előre beállított szinten automatikusan eladhatod a részvényeid. Pszichológiai szempontból sem haszontalan megoldás, ugyanis a heves árfolyammozgásoknál legtöbbször romlik az ítélőképesség. Ezen segít, ha előre, nyugodtan eldöntöd, hol szállsz ki. Arra figyelned kell, hogy hagyj teret az árfolyamnak mozogni, ne rakd túl közel a stop-losst.

Legalább annyira bosszantó, ha egy rövid bezuhanás után egyből felpattan az árfolyam, de már nélküled.

A stop-loss párja a take profit és a start-buy megbízás, előbbinél az előre meghatározott nyereségszintnél automatikusan eladod a részvényedet, és kiszállsz, utóbbinál egy előre meghatározott árfolyam elérésekor kezdi venni a rendszer a részvényt vagy a devizát.

42. MENNYIVEL KOCKÁZATOSABB A HATÁRIDŐS KERESKEDÉS?

A határidős (más néven derivatív, származékos) kereskedés teljesen más, mint az azonnali részvénypiac, bár mindkettő a tőzsdén zajlik.

A határidős termékekbe automatikusan tőkeáttét épül, márpedig a tőkeáttét az óriási nyereségek és életveszélyes bukások terepe.

Itt jóval nagyobb a kockázat: napon belül 500–600-szoros, napon túl 15–20-szoros is lehet a tőkeáttét, és nemcsak a nyereség, hanem a veszteség is sokszorozódhat, amit ki kell fizetni. Húszszoros tőkeáttétnél egy ötszázalékos csökkenés a tőkére vetítve százszázalékos bukás.

A kínálat színes, részvényindexekkel, devizákkal, nemesfémekkel, energia- és mezőgazdasági termékekkel vagy úgynevezett CFD-kkel (Contract for Difference, különbözeti szerződés) is lehet kereskedni. Utóbbi olyan derivatív termék, amivel a mögöttes eszköz árfolyammozgására lehet spekulálni. Akármivel is kereskedsz, a határidős piac nagyobb tudást és tőkét igényel, magasak a letétkövetelmények, akár több ezer dollár egy kontraktusnál. Ha most vágsz bele, mindenképpen demo számlán gyakorolj! De ne feledd, ez azért inkább a gyakorlott profik terepe.

43. HOGYAN NE VERJENEK ÁT?

A különböző kereskedési platformok közül kizárólag olyat válassz, amelyik megbízható szabályozó hatóság alá tartozik. Ilyen megbízható felügyelet például az amerikai SEC (Securities and Exchange Commission), a brit FCA (Financial Conduct Authority) és az uniós tagállamok hatóságai. Egy brókercégnél, ahol jól elkülönítetten kezelik az ügyfelek és a cég saját vagyonát, ami egyébként kötelező elvárás is, a cég csődje esetén is megmarad a befektetők pénze és befektetett eszköze. Ezt a felügyeleti szervek ellenőrzik, ezért kulcskérdés a megbízható hatóság szerepe. Az adóparadicsomokban (például Seychelle-szigetek, Saint Vincent és Grenadine-szigetek, Vanuatu vagy Bermuda) bejegyzett brókercégeket érdemes messzire elkerülni. Fontos az is, hogy az adott cég mióta van a piacon, milyen a híre, mennyire tőkeerős és nyereséges. Ezek az információk biztosan elérhetők, ha a cég tőzsdén van, tehát ez is előny. Kiberbiztonsági szempontból pedig a kétlépcsős azonosításnak van kiemelt szerepe.

44. ÍGY KRIPTÓZZ, HA MERSZ!

Valószínűleg a legvégletesebb véleményeket a kriptóról hallod a piacon, az egyik tábor szerint bődületes lufi az egész, és olyasmiről szól, ami mögött nincs semmi értékteremtés, a másik tábor viszont úgy gondolja, hogy óriási kihagyott ziccer, ha nem fektetsz bele.

Egy biztos, a bitcoin és a hasonló kriptovaluták sokszor ijesztő hullámvasúton, de olyan pályát írtak le az utóbbi öt-tíz évben, amilyet semmilyen más befektetési eszköz: egyetlen bitcoin ma több mint 38 millió forintot ér. Ez nyilván nagyon vonzó, de ne akarj gurubb lenni a nagyoknál, általában ők is csak a pénzük legfeljebb öt százalékát tartják kriptoeszközökben. És nemcsak coinokban gondolkoznak, hanem például tőzsdén forgó kripto ETF-ekben. Ez kisbefektetőként is elérhetőbb megoldás, de tudd, hogy a kriptotőzsdék világa sokkal kevésbé van szabályozva, mint a részvénypiacé és az ott működő brókercégeké. Itt még fontosabb, hogy megbízható szolgáltatót válassz, ehhez jó támpont az Európai Unió szigorú rendelete, a MiCA, aki ezen átmegy, abban nagy valószínűséggel megbízhatsz.

Ha már van kriptód, használj hideg tárcát, ez olyan eszköz, ami az internethez csatlakozás nélkül tárolja a kriptopénzekhez tartozó privát kulcsokat. Extra biztonságot ad a hackerek ellen, ugyanis szoftveresen, a digitális világtól elzárva tarthatod a tokeneid.

45. NE TEGYÉL FEL MINDENT EGY LAPRA!

Ha csak kockázatmentes eszközt veszel, az gyengébb hozammal, ha csakis részvényt vagy pláne kriptót, az elég nagy kockázattal járhat. Ezért érdemes több eszközosztályt, azon belül is több olyan eszközt tartani, amiknek jó esetben egymástól függetlenül mozog az árfolyamuk. Akkor van jól diverzifikálva a portfóliód, ha az egyik eszköz értékének esését kompenzálja egy másik eszköz értéknövekedése vagy legalább stabilitása.

46. MIRE JÓ AZ OSZTALÉKHOZAM?

Ha stabil cash-flow-t szeretnél a részvényportfóliódba, és akár évente kivennéd a hozam egy részét, érdemes egy–két stabil osztalékhozamot ígérő részvényt is választanod.

47. HA ÉRDEKELNEK AZ ÁRUPIACOK

A kockázat megosztására az arany is jó eszköz (ETF vagy aranybányarészvények formájában is elérhető), de ugyanez igaz a kávéra, gabonára és más árupiaci termékre is. Ha kezdő vagy, inkább ETF-et vásárolj, és kerüld a határidős piacokat a tőkeáttét kockázata miatt! Az árupiac logikája sokszor egészen más, mint a részvénypiacé, az árfolyamokat itt a kínálat, a kereslet és az időjárás is befolyásolja.

48. MIÉRT VESZÉLYES A FOMO?

A Fear of Missing Out érzése, vagyis a kimaradástól való félelem főleg a kezdőknél gyakori. Ez az érzés akkor szokott megjelenni, amikor van egy nagy sztori – kripto, Nvidia, Oracle –, amiről a kisbefektető csak utólag értesül. Nem szeretne kimaradni belőle, de valójában már későn, akár all-time high-on (ATH, a mindenkori csúcson) vásárol bele. Vésd a fejedbe, hogy mindig lesz olyan, amikor már túl késő, elment a vonat. Fontosabb, hogy a stratégiádat és a szabályaidat kövesd, mert ha a pillanatnyi érzelmeknek engedsz, rossz döntéseket tudsz hozni.

49. MIRŐL LEHET FELISMERNI AZ ÁTVERŐS ÍGÉRETEKET?

Nulladik pont: megfelelően szabályozott kereskedőt válassz! A Facebookon, TikTokon, WhatsAppon, Telegramon és hasonló helyeken vagy a szomszéd Bróker Marcsitól érkező, kiugró profittal csábító ajánlatokat sose vedd komolyan. Évi tíz százalék még reális elvárás a részvénypiacon, de ha valaki két hét alatt duplázást ígér, vagy garantált magas hozamot, ott valami nagyon bűzlik. Hiába a figyelmeztetések, az ilyen csalásokban több pénz van, mint a drogkereskedelemben, évről évre több embert tudnak átverni. Az utóbbi időszak befektetési csalásainak többsége a kriptopiachoz kapcsolódik.

50. ÍGY CSÖKKENTSD AZ ADÓD!

A tbsz hasznos találmány: egyáltalán nem kell adóznod a befektetéseid után, ha ilyen számlán tartod az értékpapírjaidat, és öt évig nem töröd fel. Valójában akkor sem ér hátrány, ha idő előtt feltöröd, ilyenkor ugyanúgy adózol, mintha nem is kötöttél volna tbsz-t (fizetned kell szja-t és szochót, 15 plusz 13, összesen 28 százalékot). Köztes esetben, ha három év után, de öt év előtt nyúlsz hozzá a számládhoz, csökkentett kulcsokkal, de szintén kell adóznod (ekkor 10 plusz 8 százalék az szja és a szocho együttes terhe). Megteheted – sokan csinálják –, hogy minden évben nyitsz egy tbsz-t, így az első öt év után már minden évben adómentesen juthatsz hozzá a befektetéseidhez.

A számlanyitás a legtöbb banknál (befektetési szolgáltatónál) ingyenes, a számla vezetése viszont már nem, és a tranzakciók után is vonnak jutalékot. Egyetlen esetben nem éri meg a tbsz: ha feltöröd az öt év eltelte előtt, és csak részvényt tartasz rajta. Ilyenkor jobban jársz, ha mezei értékpapírszámlán tartod a részvényeidet, ha ugyanis onnan likvidálod őket, csak szja-t kell fizetned, szochót legalább nem. És még valami, amire kevesen figyelnek: ha mégis adóznod kell, és devizás befektetéseid vannak a tbsz-en, devizakockázatot is futsz. Az adó kiszámítása előtt ugyanis forintosítják az értékpapírjaidat, vagyis ha közben gyengült a forint, már csak ezért is többet fogsz adózni.